Ett av de viktigaste stegen för att kunna strukturera din privatekonomi är att automatisera flödet av utgifter som plockas från inkomsten (månadslön, bidrag m.m.) till olika konton. Använd flera konton för olika sparanden/utgifter, exempel på dessa kan vara; målsparande, boendeutgifter, matkonto och privatkonto.

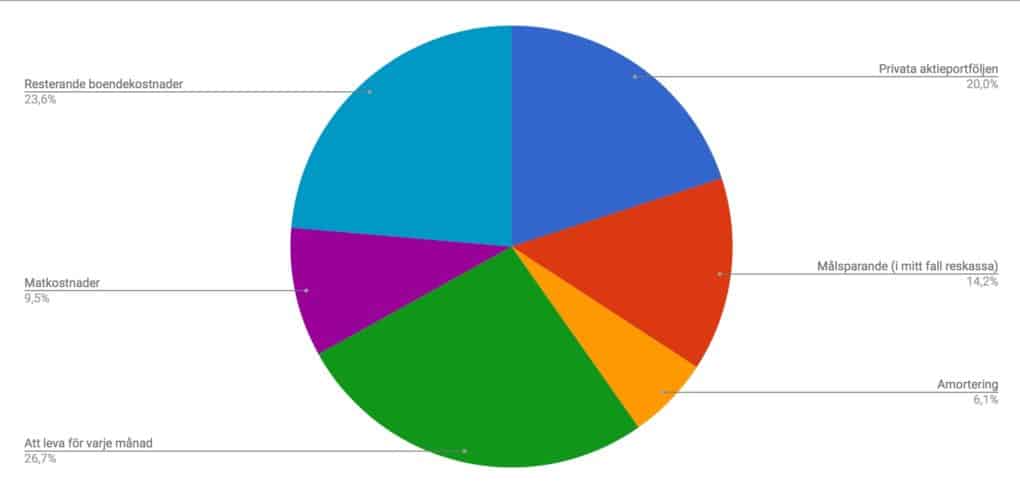

Mitt absolut bästa tips är att sätta upp automatiska överföringar till olika konton direkt när lönen har anlänt till kontot. Jag delar själv upp lönen till olika konton och börjar med ett konkret exempel på hur min fördelning ser ut just nu:

Jag har alltså en sparkvot på cirka 40% av min lön varje månad men det kan givetvis variera över tid. Jag bor relativt fint (och dyrt) tillsammans med min sambo och lever relativt dyrt varje månad jämfört med många andra.

Efter att jag twittrade ut årets nyårslöfte för ett litet tag sedan så har jag även valt att använda en stor del av min 20-procentiga löneförhöjning till att öka mitt sparande till resor under året. Denna form av sparande kallas målsparande och fungerar till t.ex. ny bil, resa eller annat som du har som mål att konsumera.

Tips på olika sparkonton när du ska strukturera

Hur lyckas man med ett bra sparande? Jag tror att de allra flesta tycker att sparande är tråkig vilket leder till frågan; hur får man sparande roligt? Mitt tips: Dela upp i flera konton och döp dessa till specifika namn.

- Utdelningsportföljen – Endast bolag som delar ut pengar till sina aktieägare.

- Småbolagsportföljen – Endast mindre bolag med stora tillväxtmöjligheter

- Semesterportföljen – Kortare placeringshorisont för att spara till reskassan nästa eller nästnästa år, ska pengarna användas inom 5 år? Avstå då aktier och placera pengarna på ett obundet räntekonto

- Renoveringsportföljen – Kortare placeringshorisont för att kunna renovera ett par år framåt, är den tillräckligt kort så avstå aktier och placera pengarna på ett obundet räntekonto

- Aktieportfölj med endast preferensaktier/ETFer – Tanken är låg volatilitet och höga utdelningar

- Fondportföljen – Portfölj med dina favoritfonder

- Bilportföljen – Kortare placeringshorisont för att köpa ny bil om 1-5 år

- Utländska aktier – Här ska kapitalförsäkring användas för att få ut max av dina utländska innehav

- Pensionsportföljen – För de flesta, lång placeringshorisont där återinvesterade aktieutdelningar spelar viktig roll

- Storbolagsportföljen – Motsatsen till Småbolagsportföljen, endast stora stabila bolag

- Företagsportföljen – Ni kanske som jag, vill äga aktier med ert företag? Då är det en kapitalförsäkring som gäller!

(länkarna leder till Avanza)

Ska pengarna användas inom 5 år? Avstå då aktier och placera pengarna på ett obundet räntekonto. Genom att dela upp sparandet i olika konton och därmed strukturera din privatekonomi så blir det mer inspirerande för dig att varje månad se summorna närma sig dina målsättningar.

Det generella tipset är att aldrig placera ditt kapital i aktier om du inte har tänkt äga aktierna i minst fem år framöver på grund av risken som uppstår i kortsiktiga placeringar. Därför behöver du med eget ansvar välja vad som passar dig bäst för just det specifika sparmålet. Ska du köpa hus om ett år? Köp inga aktier. Sparar du i någon form av “renoveringsfond” för att fixa till huset om 5 år? Då kanske en viss exponering mot aktier kan vara en bra idé.

Hur gör jag själv?

Mina aktieportföljer är för tillfället ”tråkiga” där mina investeringar som är exponerade mot börsen ser ut såhär:

“Privata aktieportföljen” – ISK (Läs mer om ISK hos Avanza)

“Företagets Tillväxtportfölj” – KF (Läs mer om företagsägda kapitalförsäkringar)

“Företagets Trygghetsportflöj” – KF (Läs mer om företagsägda kapitalförsäkringar)

Jag har dessutom ett par sparkonton på både Avanza och min storbank:

”Privatkonto” – Här kommer månadslönen in och placeras sedan ut automatiskt till resterande konton.

”Boendekonto” – Ränta, amorteringar, avgift, el m.m.

”Matkonto” – Säger sig själv, utmärkt tips för att hålla koll på matbudgeten.

”Krigskassa för börsen” – Lite torrt krut gör att jag kan sova bättre eftersom jag vet att jag kan köpa aktier billigare vid en sättning.

”Akutfonden” – 2-3 månadslöner som är till för om något akut skulle ske.

”Semesterkonto” – Öronmärkta pengar för att kunna resa.

Har ni läsare fler tips som ni vill dela med er av? Kommentera då gärna här nedanför!

Mitt tips till dig som inte är nöjd med din ekonomi är att ta tag och strukturera din privatekonomi idag!