Är du intresserad av att investera pengar genom Lysa och deras fondrobot? Då har du hittat helt rätt. Jag har nämligen investerat 10.000 kr (snart två år sedan) för att kunna skriva ett löpande Lysa omdöme. Jag visar upp min portföljs avkastning och ger dig tips på var du bör tänka på.

I den här artikeln får du även lära dig:

- Så fungerar Lysas fondrobot

- Så mycket pengar kan du tjäna

- Så kommer du igång på 5 min med Bank ID

- Min ärliga och transparenta recension av Lysa

Är du inte helt säker på vilken robotrådgivare eller fondrobot du ska välja ännu så tycker jag att du borde börja med att titta på min video (ca 12 min) här nedanför där jag jämför och recenserar alla fondrobotar:

Jag investerade 10.000 kr genom Lysas fondrobot under våren 2020 bara någon vecka innan börskraschen som skedde i samband med Sveriges första utbrott av Covid-19. Helt enkelt sämsta möjliga timing.

Det resulterade i att jag lyckades förhandla fram ett exklusivt erbjudande där du får 20% rabatt på avgiften i 3 månader om du vill testa Lysas fondrobot.

Innehållsförteckning

Trots den dåliga timingen så är jag mycket nöjd med tjänsten och tittar på att investera mer pengar genom robotrådgivaren framåt.

Jag är t.o.m. så nöjd att jag kontaktade Lysa för att fråga om vi kunde göra något tillsammans för mina läsare. Det resulterade i att jag lyckades förhandla fram ett exklusivt erbjudande där du får 20% rabatt på avgiften i 3 månader om du vill testa Lysas fondrobot. Min deal med Lysa innebär att jag också får en liten finansiell ersättning när du väljer att öppna ett konto genom mina länkar. Helt enkelt en win-win situation!

Här nedanför hittar du mitt exklusiva erbjudande till dig:

Börja investera redan idag!

- 5 av 5 i betyg från tidigare kunder

- Hög riskjusterad avkastning

- Genomför automatiska portföljjusteringar

- Spara på börsen automatiskt

Exklusivt erbjudande:

20% rabatt på avgiften i 3 månader för mina läsare!

Affiliatelänk

INTRODUKTION AV TJÄNSTEN

Vad är Lysa?

Lysa är en fondrobot. Det är en tjänst som man kan använda för att få sina pengar automatiskt investerade. Lysa tar alltså över jobbet med att välja ut vilka investeringar som pengarna ska placeras i. På så sätt behöver man inte själv göra några större val.

Det gör att man enkelt kan investera och få sina pengar att växa – utan att man i någon större grad behöver sätta sig in i hur investeringarna funkar och hur man väljer ut de bästa alternativen. Lysa kan därför vara ett bra alternativ till alla som inte har tid eller vilja att aktivt ägna sig åt sina investeringar.

- Investera pengar automatiskt genom artificiell intelligens

- Välj mellan att investera ett större belopp en gång eller automatiskt månadsvis

Fördelar

- Automatisera sparande och investeringar

- Passar både nybörjare och erfarna investerare

- Få avkastning på dina sparpengar

- Individuellt anpassad portfölj för just dig

- Mycket låga avgifter

- Låg skatt med investeringssparkonto

- Spara till flera olika saker med flera konton

Nackdelar

- Rekommenderar ofta räntefonder för lägre risk - trots minimal avkastning i dagens ränteläge

- Lägre flexibilitet vid val av fonder då robotrådgivaren sköter det åt dig (kan många gånger vara en fördel också)

- Rekommenderar ofta räntefonder för lägre risk - trots minimal avkastning i dagens ränteläge

Lysa AB

Organisationsnummer: 559028-0821

Riddargatan 17a

114 57

Stockholm

Sverige

Mailadress: kontakt@lysa.se

Telefon: 08-525 035 70

Affiliatelänk

Översikt

| Minsta insättning | 1 000 kr |

| Fondrobotens avgift | 0,15-0,25% per år |

| Total avgift | 0,30-0,41% per år |

| Avgifter för insättningar | 0kr |

| Tillgångar i portföljen | Räntefonder och aktiefonder |

| Konto för privatpersoner | Investeringssparkonto (ISK) |

| Konto för företag | Kapitalförsäkring (KF) eller Aktie- & Fondkonto (AF) |

| Skatt | I ett investeringssparkonto (ISK) betalar du en schablonsskatt på 0,375 %. |

| Automatisk balansering | Ja |

| Finansiell rådgivning | Nej |

| Kundsupport | Mail och telefon. |

Hur fungerar tjänsten?

Lysa är det kanske allra enklaste sättet att investera på. Istället för att själv behöva ta alla investeringsbeslut så sköter Lysa allt det åt dig. När man först blir kund så får man svara på en rad frågor.

Dessa frågor har som syfte att dels förstå din nuvarande ekonomiska situation och dels att försöka kartlägga din riskvillighet. Investeringar är ju av den naturen att de är riskfyllda. Det finns också ett ganska tydligt samband mellan risk och avkastning. Desto mer riskfylld en investering är desto högre avkastning kan den förväntas ge.

Aktier tillhör de mest riskfyllda tillgångarna, och ger därför (åtminstone över tid) generellt den högsta avkastningen. Mindre riskfyllda tillgångar, så som till exempel obligationer eller räntefonder, ger därför en lägre avkastning. Ifall man utan att sova dåligt om nätterna kan tolerera en hög risknivå i sitt sparande så är det därför att föredra att placera sitt kapital i aktier.

Jag kontaktade Lysas VD

Jag kontaktade Lysas VD, Patrik Adamson, och frågade varför man ska välja deras tjänst framför konkurrenterna. Här är svaret Patrik kom tillbaka med:

Vi pratar inte om vad andra enskilda aktörer gör utan fokuserar på vår egen verksamhet och det värde vi kan skapa för kunden. Jag är övertygad om att den som levererar mest kundnytta också är den som kommer få mest förtroende från kunderna. Det innebär bl.a. om att vara enklast, ha de lägsta avgifterna samt den bästa kundsupporten.

Generellt kan sägas att finansbranschen är väldigt duktig på att hitta på problem och komplexa produkter. Detta för att göra konsumenten så pass osäker att man är beredd att betala höga avgifter för deras "expertis". Som konsument tycker jag att man ska dra öronen åt sig när någon i branschen lovar guld, gröna skogar och ”högre avkastning" då den enkla sanningen är att ingen kan se in i framtiden. Vi tänker helt tvärtom och vill göra det lätt att spara rätt.

Baserat på forskning hjälper vi våra kunder investera i vad vi tycker är världens bästa indexprodukter, och står fast vid det vi alltid säger: Smart sparande är inte spännande. Lysa växer otroligt snabbt och 10 % av svenska hushålls nettosparande görs nu med Lysa. Det förtroendet är vi väldigt glada och stolta över. Vi förvaltar nu mer än 6 miljarder kronor för 50 000 betalande kunder.Patrik Adamson, VD på Lysa

Lysa skräddarsyr din fondportfölj efter dina förutsättningar

De frågor som Lysa ställer när du blir kund syftar alltså till att förstå vilken riksnivå du kan tänkas vara bekväm med.

Frågorna kan till exempel vara i stil med om du skulle välja att investera ifall du gavs möjligheten att investera i en tillgång som förväntas ge en avkastning på X antal procent per år. Men att den samtidigt också innebär att du riskerar att förlora X antal procent av det satsade kapitalet.

När du svarat på alla frågor (vilket max tar ett par minuter) så ges du ett förslag på hur dina pengar ska placeras. Förslaget baseras på din ekonomiska situation, din uppskattade riskvillighet samt din placeringshorisont – under hur många år du förväntas spara innan du troligtvis behöver tillgång till att använda pengarna.

Du får ett investeringsförslag

Lysa ger investeringsförslag där de presenterar en fördelning mellan aktier och räntetillgångar. Har du en hög riskvillighet och en lång sparhorisont så kommer du då få ett förslag med 100 procent aktier och 0 procent räntetillgångar.

Har du en lägre riskvillighet eller kortare sparhorisont så kommer aktiedelen bli mindre och räntedelen bli högre. Då får du ett mindre riskfyllt sparande – men den förväntade genomsnittliga årsavkastningen kommer då också att bli lägre.

Lysa för företag

Lysa lanserade hösten 2020 sitt nya företagskonto. Det innebär att ni som företag kan investera genom tjänsten i antingen en värdepappersdepå eller i en kapitalförsäkring.

Läs mer om Lysa för företag i min artikel här eller direkt på Lysa.se. Mitt exklusiva erbjudande i samarbete med Lysa gäller även för företag – det är dessutom ännu bättre och ger dig 20% rabatt i 6 månader!

Affiliatelänk

MITT PERSONLIGA

Lysa omdöme & recension

Jag har genom mitt bolag investerat 10.000 kr i Lysas fondrobot. Det innebär att jag har möjligheten att skriva en Lysa recension på ett transparent sätt där jag kan uppdatera er under resans gång. Jag kan rapportera min portföljs utveckling och visa dig som läsare hur tjänsten ser ut och fungerar innifrån.

Här nedanför kan ni se uppdaterade skärmdumpar med ca 2 års investeringshistorik. Skärmdumparna sker generellt sett vid samma datum som artikeln senast uppdaterades.

Jag har investerat 10.000 kr

Investeringen gjordes den 18:e februari 2020. Jag svarade på ett par frågor för att Lysas fondrobot skulle kunna skapa en profil på mig som sparare.

- Jag har investerat 10.000 kr den 18:e februari

- Portföljfördelning: 100% aktiefonder och 0% räntefonder

- Lysa rekommenderade en jämnare portföljfördelning för ökad riskspridning

Så här ser portföljen ut idag (se avkastning här nedanför):

Utveckling senaste 3 månaderna

I grafen ovanför kan du se hur min fondportfölj hos Lysa har utvecklat sig de senaste tre månaderna. I det här fallet så har jag fått en bättre avkastning än jämförelseindexen.

Utveckling senaste 6 månaderna

Om vi förlänger tidshorisonten något så kan vi se att jag har fått en avkastning på 6,50%. Det är i det här fallet näst bäst jämfört med de index som Lysa mäter sig med.

Utveckling senaste 12 månaderna

Drar vi ut tidsspannet ännu mer så ser vi att det jämnar ut sig mot de andra jämförelseindexen. Det jag tycker att man ser tydligast i grafen är att avkastningen från Lysa är betydligt mindre volatil och därmed desto med stabil.

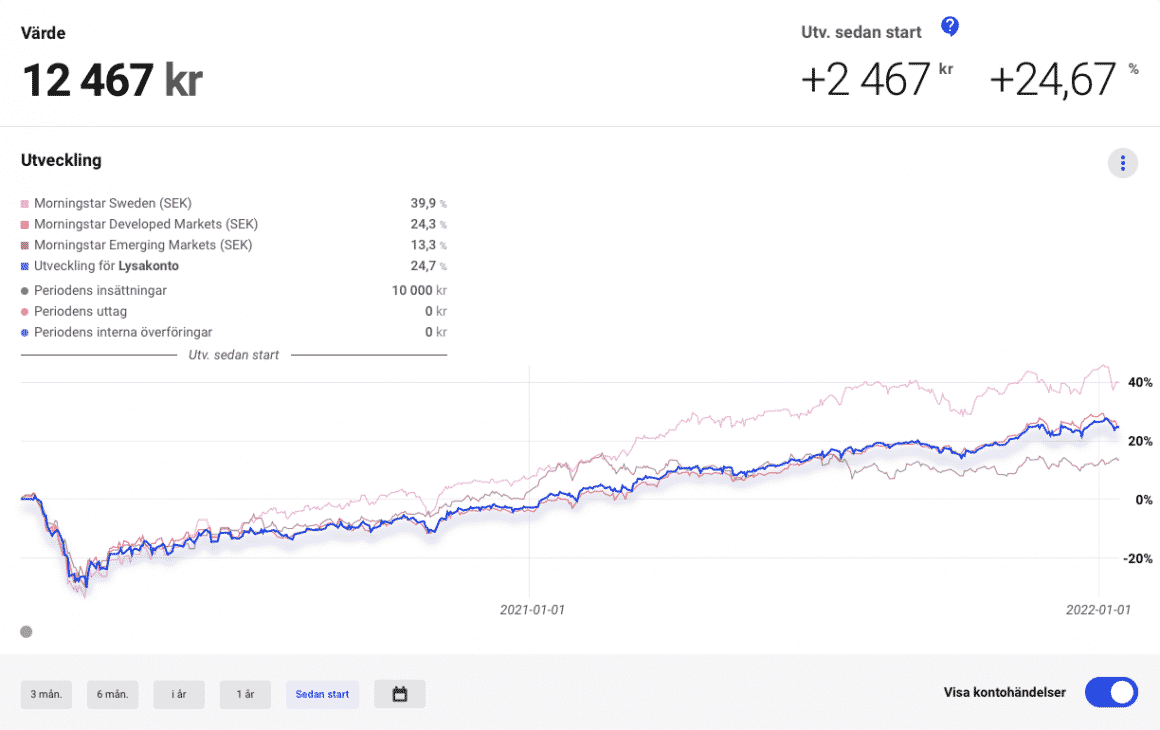

Utveckling sedan start

Jag investerade 10.000 kr genom Lysas robotrådgivare den 18:e februari 2020. Det är nu snart två år sedan. Som du kan se i grafen så var jag en vecka ifrån att tima in “Corona-kraschen” där kontot dök närmare 30% bara veckor efter min investering. Det innebär ju då också att jag har fått sätta robotrådgivaren ordentligt på prov.

Vi ser också i graden att avkastningen har varit mycket stabil jämfört med alla jämförelseindex och har jobbat på bra på ett stabilt sätt med låg volatilitet sedan botten våren 2020. Jag är mycket nöjd med avkastningen – jag har trots allt inte lyft ett finger, men ändå har mitt innehav växt med +25%!

Affiliatelänk

Bästa omdömet på Trustpilot

Lysas omdöme på Trustpilot är i absolut världsklass och bolaget har fem stjärnor från +1200 lämnade betyg.

Jag har även bifogat ett par av omdömena här nedanför.

Alldeles suveräna. Har själv gått hårt in i att bygga en så genomtänkt fondportfölj som möjligt (med klok avvägning mellan ränte- och aktiefonder) men att nå den sanslöst låga avgiften som Lysa stannar på är i det närmaste omöjligt. Lägger man till automatiseringen och tryggheten med klientmedelkonto är det svårt att hitta bättre alternativ, kommer investera åtminstone 60 % av mitt sparade kapital genom Lysa i framtiden.

- Kim Linder

Otroligt genomtänkt och stabilt sparande som växer schysst, passar mig som inte är så insatt. Lysa.se har dessutom en toppensupport som är både snabba korrekta och dessutom supertrevliga.

- Britt

Enkelt, effektivt sparande. Skönt att ha en kundtjänst som alltid ger värdefulla svar och genuint bemötande. 10/10 varma rekommendationer till ens sparande.

- Christian Henriksson

Lysas omdöme jämfört med andra fondrobotar

| Fondrobot | Omdöme | Källa |

| Lysa | 4,8 av 5 | Trustpilot |

| Opti | 4,5 av 5 | App store |

| Avanza auto | Hittar inget omdöme | – |

| Fundler | 4,6 av 5 | |

| BetterWealth | 5 av 5 | |

| Nordnet Robosave | Hittar inget omdöme | – |

AVKASTNING

Lysa avkastning - Hur mycket pengar kan jag tjäna?

Hur mycket pengar man tjänar på att investera genom Lysa beror på hur mycket avkastning ens investeringar genererar. Avkastningen över tid beror främst på vilken fördelning man väljer mellan aktier och räntor. Den som väljer en fördelning med 100 procent aktier kommer mest troligt att få den högsta avkastningen. I alla fall om utvecklingen framöver kommer se någorlunda liknande ut som den gjort de senaste hundra åren.

Aktier är dock en betydligt mer volatil investering än räntetillgångar. Värdet på aktier kan både stiga och sjunka väldigt mycket under en kort tidsperiod. Sett över längre tidsperioder har dock aktier alltid återhämtat sig från nedgångar, och som ett snitt över tid så har aktier genererat en väldigt hög genomsnittlig årlig avkastning. Troligtvis kommer detsamma också att gälla under de kommande åren.

I snitt har aktiemarknaderna levererat en avkastning på runt 8 till 10 procent per år. De senaste hundra åren har dock den ekonomiska tillväxten periodvis varit väldigt hög. Den framtida genomsnittliga avkastningen på aktier kan därför potentiellt bli något lägre.

Affiliatelänk

Vad avgör avkastningen?

Men det är inte bara fördelningen mellan aktier och räntor som avgör hur mycket avkastning man kan få. En annan starkt bidragande faktor till hur mycket avkastning du får är hur aktiemarknaderna runt om i världen utvecklas.

Eftersom att Lysa investerar i ett brett utbud av aktier både på den svenska och på utländska marknader så kommer den allmänna börsutvecklingen vara avgörande för din slutliga avkastning.

Under år som aktiemarknaderna går starkt så kommer troligtvis ditt innehav av investeringar hos Lysa också att utvecklas starkt. På samma sätt så kan ditt innehav tappa mycket i värde under de år som aktiemarknaderna går dåligt.

Börsen har historiskt sett gett 5-8% per år i snitt

I slutändan så ska du dock få en klart positiv avkastning på dina pengar. Exakt hur stor avkastningen över tid kommer att bli är förstås väldigt svårt att sia om.

Men om du väljer en fördelning där majoriteten av pengarna placeras i aktier så är det inte orimligt att vänta sig en årlig genomsnittlig avkastning 5 till 8 procent över tid.

Den faktiska avkastningen kan dock förstås komma att bli både högre eller lägre än så varje år. Men 5 till 8 procent i årlig avkastning kan i många fall vara ett ganska lagom riktmärke att sikta på.

SKATT

Hur fungerar skatten?

Precis som med alla andra investeringar och inkomster så måste man om man investerar via Lysa betala skatt på den vinst/avkastning som man får på sina investeringar. Beroende på vilken typ av investering man gör så kan skatten komma att se ut på lite olika sätt. Lysa har dock valt ett skatteeffektivt sätt att investera på.

Lysa placerar dina pengar i ett investeringssparkonto. Investeringssparkonton skiljer sig lite grann från traditionella aktie- och fondkonton. Men i överlag så ska ett investeringssparkonto vara det mest fördelaktiga för dig som investerare.

Historiskt sett så har vinst på investeringar, så kallad inkomst av kapital, beskattats med 30 procent. Beskattningen har då också skett enbart efter att vinsten realiserats. Det vill säga att vinstskatten betalas då inte förrän investeringen avyttrats. Man kan då skjuta upp beskattningen i stort sett hur länge som helst. Har man sålt tillgångar som man gjort förlust på så har man även möjlighet att dra av det mot de vinster man gjort.

- Skatten för ISK 2019 är 0,453%

- Skatten för ISK 2020 är 0,375%

- Skatten för ISK 2021 är 0,375%

- Skatten för ISK 2022 är 0,375%

Denna typ av beskattning kan dock vara något krånglig. Speciellt för den som investerar i många olika aktier och fonder. För att beskattningen ska bli korrekt så måste man nämligen deklarera varje enskild affär. Den som gör många köp och sälj under ett år kan alltså råka ut för en lite större administrativ börda när det sedan är dags för att göra deklarationen.

Smidigt med deklarationsfria investeringar

Problemet med just deklarationerna var en av anledningarna till att man för några år sedan införde en ny form av konto – investeringssparkontot. Tanken var att underlätta och stimulera till ett ökat sparande i aktier och fonder. Skatten för investeringar i ett investeringssparkonto baseras inte på vinsten eller förlusten som man gör på varje enskild investering.

Istället så får man betala en schablonskatt som baseras på hur mycket kapital man har på sitt konto. På så sätt försvinner behovet av att deklarera varje enskild affär man gör – och det blir därmed mycket lättare att deklarera sina investeringar.

Den slutliga skatt du kommer att få betala beror på några enstaka faktorer. Dessa är hur mycket kapital du har på investeringssparkontot vid ingången av varje kvartal, hur mycket insättningar du gör till kontot under året, samt vad statslåneräntan året innan låg på. Genom att summera värdet på kontot i början av varje kvartal samt addera alla insättningar som gjorts under året och dela totalsumman på fyra så får man fram sitt kapitalunderlag. Kapitalunderlaget ska symbolisera det genomsnittliga värdet för ditt investeringssparkonto under året.

Affiliatelänk

Hur fungerar schablonskatten?

Schablonskatten grundar sig på en schablonintäkt. Schablonintäkten är en procentsats som är bestämd till statslåneräntan i slutet av november året innan ökad med 1 procentenhet. Om statslåneräntan förra året var 0,5 procent så blir alltså schablonintäkten detta år 1,5 procent.

Man har dock satt en lägre gräns på schablonintäkten på 1,25%. Det betyder att om statslåneräntan det föregående året varit 0,25% eller lägre så blir schablonintäkten 1,25%. I och med att statslåneräntan var negativ i november år 2019 så blir alltså schablonintäkten för nuvarande år (2020) 1,25%.

För att räkna ut den slutliga skatten som ska betalas så tas sedan kapitalunderlaget multiplicerat med schablonintäkten. Detta blir då summan som kommer att stå tryckt i deklarationen. Den skatt man betalar för investeringssparkonto blir sedan slutligen 30% av summan i deklarationen.

KONTOTYPEN SOM ANVÄNDS

Investera genom ett investeringssparkonto hos Lysa

Det är en stor fördel att de pengar man sparar via Lysa placeras i ett investeringssparkonto. Man sparar mycket tid i och med att deklarationen med ett investeringssparkonto är så pass mycket enklare.

Normalt sett så skickar också aktörer så som Lysa in uppgifter om ditt sparande direkt till Skatteverket. Det gör att de nödvändiga uppgifterna redan kommer att finnas förtryckta när du får din deklaration.

Det enda som måste göras är alltså att kolla att siffrorna stämmer. Det blir alltså minimalt med arbete för att deklarera investeringarna.

Skatteeffektivt

Sedan så är också investeringssparkonton i regel mycket mer skatteeffektiva. Schablonintäkten på ett investeringssparkonto är i nuläget bara lite drygt 1 procent. Så länge ens investeringar avkastar mer än schablonintäkten så kommer investeringsparkontot att ge en lägre skatt än ett vanligt aktie- och fondkonto.

För den som har en stor andel aktier i sitt sparande så finns det definitivt anledning att anta att avkastningen kommer att bli högre än schablonintäkten. Den svenska aktiemarknaden har historiskt avkastat i snitt någonstans runt 8 procent per år.

Investeringssparkonton bör därmed med god marginal kunna resultera i en lägre skatt än vad ett vanligt aktie- och fondkonto skulle göra.

Börja investera redan idag!

- 5 av 5 i betyg från tidigare kunder

- Hög riskjusterad avkastning

- Genomför automatiska portföljjusteringar

- Spara på börsen automatiskt

Exklusivt erbjudande:

20% rabatt på avgiften i 3 månader för mina läsare!

Affiliatelänk

VILKA AVGIFTER BEHÖVER DU TÄNKA PÅ?

Lysa avgifter

Avgifter är en viktig faktor att ta hänsyn till när man väljer investeringar. Desto högre avgifter man betalar desto mer av avkastningen äts upp av avgifterna. Det behöver heller inte röra sig om några stora avgifter för att det ska påverka ditt sparande avsevärt.

Över långa tidsperioder så kommer ränta- på ränta effekten göra att även mindre avgifter får stor inverkan på hur mycket ditt kapital har växt. Men man får inte heller stirra sig blind på enbart avgiften. En bra fond, eller en bra spartjänst, kan mycket väl vara värd sin avgift. Det gäller bara att granska avgifterna och försäkra sig om att man får värde tillbaka för det man betalar.

Lysa är dock en av de tjänster som jag anser vara väldigt prisvärd. Lysa har en ganska låg avgift. 0,24% ligger den på. Sparar man väldigt stora summor kapital så blir avgiften också något lägre. Till exempel så sjunker den till 0,23% om man har mer än 200.000 kr kronor placerat hos Lysa. Vid ett totalt sparkapital på runt 1,1 miljoner kronor så sjunker också avgiften ytterligare till 0,22%.

Här nedanför har jag sammanställt de största fondrobotarnas avgifter och här kan du se att Lysas avgifter är mycket fördelaktiga jämfört med flera konkurrenter.

| Fondrobot | Avgift till fondroboten | Total avgift |

| Lysa | 0,15-0,24% | 0,30-0,41% |

| Opti | 0,50% | 0,82-0,88% |

| Avanza auto | 0,20% | 0,33-37% |

| Fundler | 0,15-0,49% | 0,24-1,13% |

| BetterWealth | 0,09-0,49% | 0,25-0,93% |

| Nordnet Robosave | 0,50% | 0,90-0,98% |

| Genomsnittlig fond | – | ca 1,40% |

Två sorters avgifter

Utöver avgiften till Lysa så tillkommer fondavgifter för de underliggande fonderna som ditt kapital hos Lysa placeras i. Dessa fondavgifter skiljer sig lite åt beroende på vilken fördelning du valt mellan aktie- och räntesparande.

Skillnaderna är dock väldigt små, och den totala genomsnittliga fondavgift du kommer att betala ligger bara på lite drygt 0,1 procent. Det beror på att Lysa har varit noggrann med att välja ut högkvalitativa och prisvärda fonder. Det gör i sin tur att man får ett sparande som är både diversifierat och kostnadseffektivt.

Den totala avgiften man kommer att betala för sitt sparande hos Lysa kommer därmed att understiga 0,4 procent. Det tycker jag måste anses vara en låg avgift i förhållande till vad man får för pengarna. Speciellt med tanke på att många vanliga fonder har avgifter på långt över 1 procent.

Hur fungerar Lysa fondrobot?

En fondrobot är en tjänst som ska hjälpa dig att kunna automatisera ditt sparande. Genom att lägga lite tid initialt så kan en fondrobot hjälpa dig att sätta upp din spar- och investeringsstrategi.

Sedan är det fondrobotens jobb att kontinuerligt investera dina pengar och se till att den valda strategin följs. På så sätt får man som sparare en minimal arbetsbörda när det kommer till att ta hand om sitt sparande.

Fondroboten ska nämligen ta över allt jobb som är involverat i att välja ut vilka fonder som pengarna ska investeras i och så vidare. En fondrobot kan alltså passa ypperligt för den som inte har något större intresse för investeringar, och gärna låter någon annan göra jobbet.

Affiliatelänk

Bästa Fondrobotarna & robotrådgivarna

| 1. Lysa | 2. Opti | 3. BetterWealth | |

|---|---|---|---|

| Lysa omdöme och recension | Opti omdöme och recension | BetterWealth omdöme och recension | |

| Avgift till fondrobot | 0,15-0,24% | 0,50% | 0,09-0,65% |

| Total avgift | 0,30-0,41% | 0,82-0,88% | 0,25-0,93% |

| Omdöme | 4,9 av 5 (Trustpilot) | 4,5 av 5 (App Store) | 5,0 av 5 (Google) |

| Minsta insättning | 1000 kr | 200 kr | 1000 kr |

| Tillgångar i portföljen | Räntefonder, aktiefonder | Räntefonder, aktiefonder, råvarufonder | Räntefonder, aktiefonder, råvaror, “alternativa investeringar” |

| Konto för privatpersoner | Investeringssparkonto (ISK) | Investeringssparkonto (ISK) | Investeringssparkonto (ISK) |

| Konto för företag | Kapitalförsäkring (KF), Värdepappersdepå | Nej | Värdepappersdepå |

| Skatt för privatpersoner | 0,375% (Schablonsskatt ISK) | 0,375% (Schablonsskatt ISK) | 0,375% (Schablonsskatt ISK) |

| Automatisk balansering | Ja | Ja | Ja |

| Finansiell rådgivning | Nej | Nej | Nej |

| Kundsupport | Mail och telefon | Mail och telefon | Mail och telefon |

| Exklusivt erbjudande: | 20% rabatt på avgiften i 3 månaden. | 50% rabatt på avgiften i 3 månaden. | 100 kr i startbonus . |

| Läs mer och öppna konto | Läs mer och öppna konto | Läs mer och öppna konto |

Affiliatelänkar

Du väljer vilken risknivå och investeringshorisont du har

Det enda man som sparare behöver göra är att välja risknivå. I fallet med Lysa handlar det om att välja vilken fördelning man ska ha mellan aktier och räntor i sitt sparande. För den som är långsiktig och har en hyfsad riskvillighet så är en fördelning med 100 procent aktier att rekommendera. Aktier har historiskt sett avkastat mycket bättre än vad räntetillgångar gjort. Det finns inga större anledningar att tro att detsamma inte skulle gälla även under de kommande åren.

Har man en kortare tidshorisont i sitt sparande, eller om man känner sig väldigt obekväm med att ta mycket risk, så kan dock en viss andel räntetillgångar i sparandet vara motiverat. Hur stor andel räntor man bör/vill ha i sparandet är då väldigt individuellt och något man bör fundera igenom noga innan man bestämmer sig. Det går dock förstås alltid att ändra sig och ändra fördelning längre fram i tiden om man skulle känna för det.

När väl beslutet över fördelningen är taget så ska dock allt löpa på automatiskt. Fondroboten sköter då placeringarna helt själv och det räcker gott och väl med att kolla över sitt sparande nån gång ibland.

Du får en mycket bra riskspridning

Investeringarna som Lysa gör med ditt kapital är väldigt väldiversifierade. Du kommer att få exponering mot ett brett antal bransher, länder och ekonomier. Det gör att risken i sparandet blir överkomlig och att chansen till en jämn och hög avkastning blir god.

Fonderna har dessutom överlag en väldigt låg avgift vilket bidrar till att man som sparare hos Lysa kan förvalta sitt kapital mycket kostnadsefffektivt.

Fördelar med tjänsten

Det finns en lång rad fördelar med att använda en fondrobot så som Lysa. Enkelheten är kanske en av de största fördelarna. Har man inget intresse eller inte så mycket tid att ta hand om sitt sparande så är Lysa därför ett väldigt bra alternativ.

Det krävs ju trots allt att man lägger ned en del arbete ifall man själv ska välja ut vilka fonder och/eller vilka aktier man ska köpa. Det är därför bra med en tjänst som Lysa som tar bort den bördan och sköter allting automatiskt.

Då kan man istället lägga sitt fokus på att sköta sitt jobb, se till att lönen kommer in varje månad, och spendera fritiden på saker man tycker är roligare än investeringarna.

- Automatisera sparande och investeringar

- Passar både nybörjare och erfarna investerare

- Få avkastning på dina sparpengar

- Individuellt anpassad portfölj för just dig

- Extremt låga avgifter

- Låg skatt med investeringssparkonto

- Spara till flera olika saker med flera konton

Affiliatelänk

Individuellt anpassade investeringar

En annan stor fördel med Lysa är att de ger individuella investeringsförslag. De utgår från din nuvarande ekonomiska situation, dina mål och din riskvillighet. På så sätt tar de fram ett investeringsförslag som ska passa just dig och dina förutsättningar.

Denna individanpassade rådgivning är annars svårt att få tag på till ett rimligt pris idag. Lysa är dock väldigt billiga. Med en total avgift som understiger 0,4% så är de till och med billigare än många av fonderna på marknaden.

Ditt sparande görs automatiskt

Lysa optimerar också ditt sparande kontinuerligt vilket är en ytterligare fördel. Det betyder att de flyttar om tillgångarna i ditt sparande i takt med att marknaden svänger.

Ifall aktiefonderna stiger väldigt mycket under en viss period så kommer ditt sparande innehålla en större andel aktier än den fördelning du valde när du startade ditt sparande. Lysa kommer då att sälja av en del aktiefonder och köpa mer räntefonder.

På så sätt kan ditt sparande komma tillbaka till din valda fördelning mellan aktier och räntor. Som tidigare nämnt så får du via Lysa också ett väldigt skatteeffektivt sparande. Det beror på att ditt kapital placeras i ett investeringssparkonto.

Nackdelar

Som jag ser det så finns det inga direkta nackdelar med att spara hos Lysa. Lysa har en bra tjänst och ett bra tänk i hur de placerar ens pengar. Däremot måste kanske nämnas att Lysa med sitt automatiserade sparande inte passar för den som hellre tar sina egna investeringsbeslut.

Har man intresset så kan det självklart vara kul att själv få välja vilka fonder eller aktier man ska köpa. Sen så behöver inte hela ens sparkapital placeras hos Lysa. Man skulle därför kunna se Lysa som ett komplement till annat sparande som man har.

Risker

Det innebär självklart en risk att investera via Lysa. Alla typer av investeringar är nämligen mer eller mindre riskfyllda. Lysa är dock inte på något sätt mer riskfyllt än någon annan typ av sparande. Snarare kan det nästan vara så att det blir mindre riskfyllt att investera via Lysa.

Detta beror på att Lysa placerar dina pengar i en rad olika tillgångar vilket ger en bred riskspridning. Du får dessutom en fördelning mellan aktier och räntetillgångar som passar just din risktålighet. Dock så finns det alltid en risk att det blir en börsnedgång som gör att ditt sparande under vissa perioder får en negativ avkastning.

Denna risk är dock inte möjlig att hålla sig borta ifrån. Om man inte väljer bort att investera i aktier förstås. Men då går man också miste om väldigt mycket potentiell avkastning.

Öppna ett Lysa konto

Det blir mer och mer populärt att investera via fondrobotar. Många har insett fördelen med att ha ett sparande som sker automatiskt. Har man inte riktigt tagit tag i sitt sparande ännu så är Lysa därför ett bra sätt att börja få ordning på sin ekonomi.

Det är aldrig för sent att komma igång med att spara och investera sina pengar. Men ju tidigare man sätter igång desto större chans kommer man ha att ta del av ränta på ränta effekten och att kunna se sitt kapital växa sig stort.

Jag både använder och rekommenderar Lysa

Lysa kan se till att man får ett väldiversifierat sparande som över tid ger en bra avkastning i förhållande till den risk man tar. Med låga avgifter så har Lysa också potential att leverera bättre avkastning än de flesta aktiefonder som tvärtom ofta har väldigt höga avgifter.

Lysa kan därför passa både för nybörjaren och den mer erfarne investeraren. Sparande via Lysa kan också vara ett bra komplement för den som direktäger mycket aktier och vill ha mer exponering mot mer diversifierade fonder.

Nu har du läst hela mitt omdöme och min recension om Lysas fondrobot. Är du intresserad av att testa på robotrådgivaren? Använd då mitt erbjudande här nedanför så får du 20% rabatt på avgiften i 3 månader!

Börja investera redan idag!

- 5 av 5 i betyg från tidigare kunder

- Hög riskjusterad avkastning

- Genomför automatiska portföljjusteringar

- Spara på börsen automatiskt

Exklusivt erbjudande:

20% rabatt på avgiften i 3 månader för mina läsare!

Affiliatelänk

Omdömen och recensioner för fondrobotar

Här nedanför har jag listat andra omdömen och recensioner jag har skrivit om Lysas konkurrenter på den Svenska marknaden för robotrådgivare. Jag håller personligen Lysa högst, som dessutom är störst i Sverige, men jag rekommenderar att du läser på och jämför de olika fondrobotarna innan du gör ditt val.

Jag har även jämfört olika robotrådgivare sida vid sida i flera artiklar: